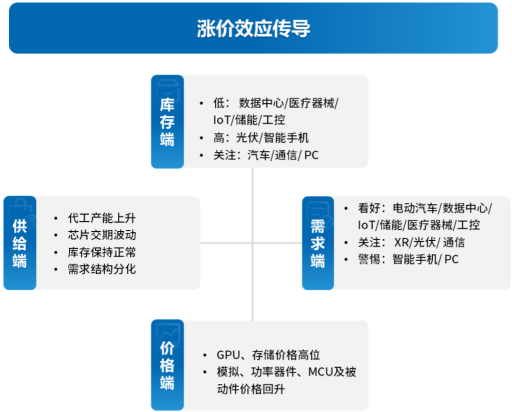

序章

一、5月宏观经济

1、全球制造业景气延续,保持稳中有增

2、电子信息制造业效益提升,态势良好

3、半导体销售保持强劲,中美引领增长

二、5月芯片交期趋势

1、整体芯片交期趋势

2、重点芯片供应商交期一览

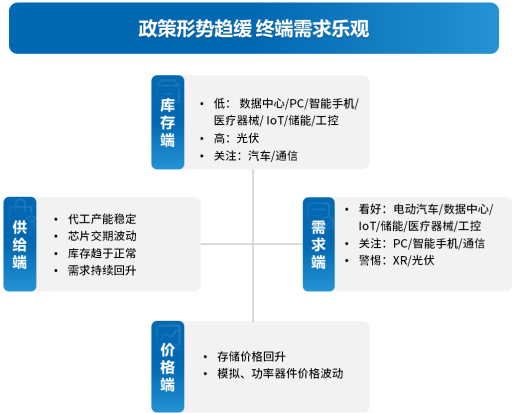

三、5月订单及库存情况

四、5月半导体供应链

1、半导体上游厂商

(1)硅晶圆/设备

(2)原厂

(3)晶圆代工

(4)封装测试

2、分销商

3、系统集成

4、终端应用

(1)消费电子

(2)新能源汽车

(3)工控

(4)光伏

(5)储能

(6)数据中心

(7)通信

(8)医疗器械

五、分销与采购机遇及风险

1、机遇

2、风险

六、小结

免责声明

序章

一、5月宏观经济

1、全球制造业持稳运行,延续高景气度

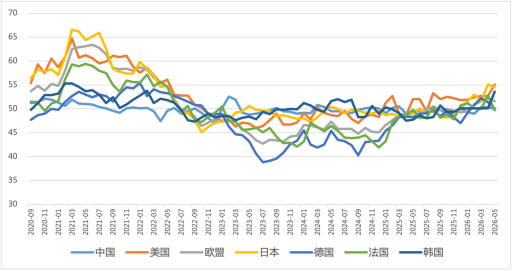

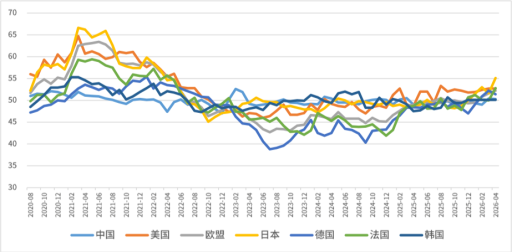

5月,全球制造业PMI稳定运行,景气度温和扩张。除法国受中东冲突等因素影响再次跌破荣枯线外,包括中国、德国、美国、日本及韩国均保持扩张趋势。整体看,AI相关需求及补库存支撑了市场景气度,但地缘冲突引发的成本与供应链压力仍是主要风险。

图表?1:5月全球主要经济体制造业PMI

资料来源:国家统计局、芯八哥整理

2、电子信息制造业出口上升,态势良好

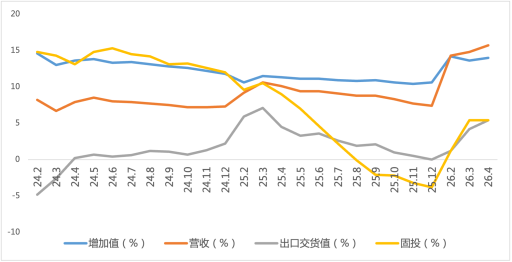

2026年1-4月,中国电子信息制造业生产保持快速增长,出口增速稳步上升,行业效益显著改善,行业呈现良好发展态势。。

图表?2:最新中国电子信息制造业运行情况

资料来源:工信部

3、半导体销售创记录,今年增至1.5万亿

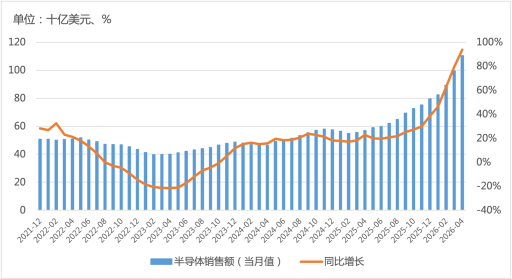

根据SIA最新数据,4月全球半导体市场销售额达1104.8亿美元,同比增长93.9%,创历史新高。同时,WSTS预计2026年全球半导体市场销售额达1.5万亿美元,主要得益于Al基础设施相关需求强劲。

区域市场方面,美洲市场同比增长115.8%,中国市场同比增长78.6%,日本和欧洲销售额分别为15.6%、54.7%,中美市场持续引领全球半导体周期上行。

图表?3:最新全球半导体行业销售额及增速

资料来源:SIA、芯八哥整理

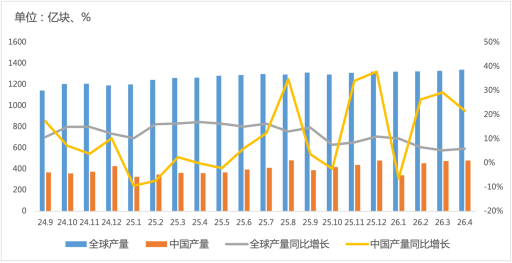

从集成电路产量看,4月全球与中国集成电路产量分别超1340、481亿块,延续上升态势。

图表?4:最新全球及中国集成电路产量及增速

资料来源:国家统计局、CSIA、SIA、芯八哥整理

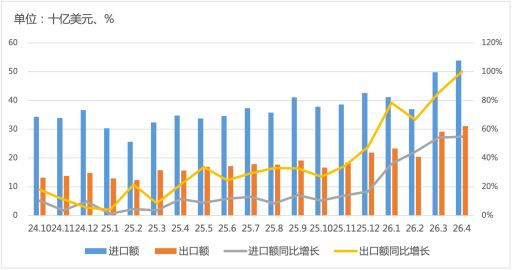

进出口方面,4月中国集成电路贸易保持高增,出口增速创历史新高超100%。

图表?5:最新中国集成电路进出口金额及增速

资料来源:工信部、CCD、芯八哥整理

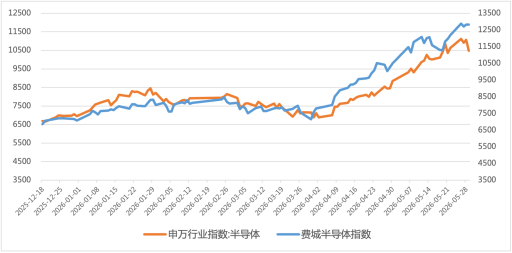

从资本市场指数来看,5月费城半导体指数(SOX)上升11.8%,主要受AI需求爆发及头部厂商业绩超预期驱动;中国半导体(SW)业指数上升12.5%,政策强刺激、华为技术突破及国产存储提速等催化明显。

图表?6:5月费城及申万半导体指数走势

资料来源:Wind

更多详情,请参阅所附报告

]]>序章

一、4月宏观经济

1、全球制造业景气延续,保持稳中有增

2、电子信息制造业效益提升,态势良好

3、半导体销售保持强劲,中美引领增长

二、4月芯片交期趋势

1、整体芯片交期趋势

2、重点芯片供应商交期一览

三、4月订单及库存情况

四、3月半导体供应链

1、半导体上游厂商

(1)硅晶圆/设备

(2)原厂

(3)晶圆代工

(4)封装测试

2、分销商

3、系统集成

4、终端应用

(1)消费电子

(2)新能源汽车

(3)工控

(4)光伏

(5)储能

(6)数据中心

(7)通信

(8)医疗器械

五、分销与采购机遇及风险

1、机遇

2、风险

六、小结

免责声明

序章

一、4月宏观经济

1、全球制造业景气延续,保持稳中有增

4月,全球制造业PMI保持稳中有增,景气周期延续。包括中国、欧盟、美国、日本及韩国均在荣枯线之上,经济稳定回升向好可期。值得关注的是,中东局势等外部环境影响持续,大宗商品市场波动运行,不确定性仍在。

图表 1:4月全球主要经济体制造业PMI

资料来源:国家统计局、芯八哥整理

2、电子信息制造业效益改善,出口良好

2026年一季度,中国电子信息制造业生产快速增长,出口持续回升,效益大幅提升,投资增速加快,行业整体发展态势良好。

图表 2:最新中国电子信息制造业运行情况

资料来源:工信部

3、半导体销售保持强劲,中美引领增长

根据SIA最新数据,3月全球半导体市场销售额达995.2亿美元,同比增长79.2%,连续3个月平均增速超62%。2026Q1销售额达2985.0亿美元,同比增长25.0%,半导体市场需求强劲。

区域市场方面,美洲市场同比增长83.1%,中国市场同比增长74.8%,日本和欧洲销售额分别为7.4%、46.5%,中美市场引领全球半导体周期上行。

图表 3:最新全球半导体行业销售额及增速

资料来源:SIA、芯八哥整理

从集成电路产量看,3月全球与中国集成电路产量分别超1329、475亿块,保持上升态势。

图表 4:最新全球及中国集成电路产量及增速

资料来源:国家统计局、CSIA、SIA、芯八哥整理

进出口方面,3月中国集成电路贸易保持高增,进出口同比分别超54%、85%。

图表 5:最新中国集成电路进出口金额及增速

资料来源:工信部、CCD、芯八哥整理

从资本市场指数来看,4月费城半导体指数(SOX)上升34.2%,中国半导体(SW)业指数上升24.4%。外部行情联动及头部企业业绩改善,推动指数上行。

图表 6:4月费城及申万半导体指数走势

资料来源:Wind

更多详情,请参阅所附报告

]]>序章

一、3月宏观经济

1、全球制造业景气上升,经济回升向好

2、电子信息制造业效益改善,出口良好

3、半导体销售延续强劲,亚太市场驱动

二、3月芯片交期趋势

1、整体芯片交期趋势

2、重点芯片供应商交期一览

三、3月订单及库存情况

四、3月半导体供应链

1、半导体上游厂商

(1)硅晶圆/设备

(2)原厂

(3)晶圆代工

(4)封装测试

2、分销商

3、系统集成

4、终端应用

(1)消费电子

(2)新能源汽车

(3)工控

(4)光伏

(5)储能

(6)数据中心

(7)通信

(8)医疗器械

五、分销与采购机遇及风险

1、机遇

2、风险

六、小结

免责声明

序章

一、3月宏观经济

1、全球制造业景气上升,经济回升向好

3月,全球制造业PMI保持温和扩张,整体向好明显。包括中国、欧盟、美国、日本及韩国均在荣枯线之上。其中,欧元区3月制造业PMI 跃升至51.6, 连续2个月回调,恢复态势有向好转变的迹象。

图表 1:3月全球主要经济体制造业PMI

资料来源:国家统计局、芯八哥整理

2、电子信息制造业效益改善,出口良好

2025年2月,中国电子信息制造业生产快速增长,出口恢复向好,效益显著改善,投资增速加快,行业整体发展态势良好。

图表 2:最新中国电子信息制造业运行情况

资料来源:工信部

3、半导体销售延续强劲,亚太市场驱动

根据SIA最新数据,2月全球半导体市场销售额达887.8亿美元,同比增长61.8%,连续8个月增速超20%。

区域市场方面,美洲市场同比增长59.2%,中国为代表的亚太地区同比增长93.5%,日本和欧洲销售额分别为-0.3%、42.3%,SIA预计今年市场将延续高增长态势。

图表 3:最新全球半导体行业销售额及增速

资料来源:SIA、芯八哥整理

从集成电路产量看,2月中国集成电路累计超815亿块,与全球产能保持上升态势。

图表 4:最新全球及中国集成电路产量及增速

资料来源:国家统计局、CSIA、SIA、芯八哥整理

进出口方面,2月中国集成电路贸易保持高增,近2个月进出口分别超40%、72%。

图表 5:最新中国集成电路进出口金额及增速

资料来源:工信部、CCD、芯八哥整理

从资本市场指数来看,3月费城半导体指数(SOX)下跌6.7%,中国半导体(SW)业指数下跌13.2%,资本市场相受地缘政治影响波动较大。

图表 6:3月费城及申万半导体指数走势

资料来源:Wind

更多详情,请参阅所附报告

]]>序章

一、2月宏观经济

1、全球制造业保持扩张,不确定性存在

2、电子信息制造业稳定增长,态势良好

3、半导体销售强劲,中国为首市场乐观

二、2月芯片交期趋势

1、整体芯片交期趋势

2、重点芯片供应商交期一览

三、2月订单及库存情况

四、2月半导体供应链

1、半导体上游厂商

(1)硅晶圆/设备

(2)原厂

(3)晶圆代工

(4)封装测试

2、分销商

3、系统集成

4、终端应用

(1)消费电子

(2)新能源汽车

(3)工控

(4)光伏

(5)储能

(6)数据中心

(7)通信

(8)医疗器械

五、分销与采购机遇及风险

1、机遇

2、风险

六、小结

免责声明

序章

一、2月宏观经济

1、全球制造业保持扩张,不确定性存在

2月,全球制造业PMI延续温和扩张,欧洲回升明显。除中国外,欧盟、美国、日本及韩国均在荣枯线之上。其中,欧元区2月制造业PMI 跃升至50.8, 创44个月新高,德国制造业表现成为关键推动力。

展望全年,恢复态势有向好迹象,但中东地区持续升级的地缘政治风险,或加剧复苏不确定性。

图表 1:2月全球主要经济体制造业PMI

资料来源:国家统计局、芯八哥整理

2、电子信息制造业稳定增长,态势良好

2025年1月,中国电子信息制造业生产稳定增长,效益稳步向好,出口和投资稳定,行业整体发展态势良好。

图表 2:最新中国电子信息制造业运行情况

资料来源:工信部

3、半导体销售强劲,中国为首市场乐观

根据SIA最新数据,1月全球半导体市场销售额达802.4亿美元,同比增长46.1%,连续7个月增速超20%。

区域市场方面,美洲市场同比增长34.9%,中国为代表的亚太地区同比增长47.0%,日本和欧洲销售额分别为-6.2%、26.1%,SIA预计中国等亚太市场是今年主要增长推动力。

图表 3:最新全球半导体行业销售额及增速

资料来源:SIA、芯八哥整理

从集成电路产量看,1月全球及中国集成电路产量分别超1300亿块、480亿块,产能持续上升。

图表 4:最新全球及中国集成电路产量及增速

资料来源:国家统计局、CSIA、SIA、芯八哥整理

进出口方面,1月中国集成电路出口保持高增,近13个月均速超25%。

图表 5:最新中国集成电路进出口金额及增速

资料来源:工信部、CCD、芯八哥整理

从资本市场指数来看,2月费城半导体指数(SOX)下跌0.4%,中国半导体(SW)业指数微涨4.4%,资本市场相对稳定,景气度较高。

图表 6:2月费城及申万半导体指数走势

资料来源:Wind

更多详情,请参阅所附报告

]]>序章

一、1月宏观经济

1、全球制造业温和扩张,市场需求承压

2、电子信息制造业投资下跌,出口稳定

3、半导体销售额强劲,中美是增长核心

二、1月芯片交期趋势

1、整体芯片交期趋势

2、重点芯片供应商交期一览

三、1月订单及库存情况

四、1月半导体供应链

1、半导体上游厂商

(1)硅晶圆/设备

(2)原厂

(3)晶圆代工

(4)封装测试

2、分销商

3、系统集成

4、终端应用

(1)消费电子

(2)新能源汽车

(3)工控

(4)光伏

(5)储能

(6)数据中心

(7)通信

(8)医疗器械

五、分销与采购机遇及风险

1、机遇

2、风险

六、小结

免责声明

序章

一、1月宏观经济

1、全球制造业温和扩张,市场需求承压

1月,全球制造业PMI保持温和扩张,但市场需求承压运行。美国、日本、韩国保持持续增长,中国、欧盟等处于荣枯线之下,受季节性因素和外部影响需求小幅回落。

图表 1:1月全球主要经济体制造业PMI

资料来源:国家统计局、芯八哥整理

2、电子信息制造业投资下跌,出口稳定

2025年,中国电子信息制造业生产快速增长,出口同比持平,效益稳步向好,投资持续下滑,行业整体发展态势良好。

图表 2:最新中国电子信息制造业运行情况

资料来源:工信部

3、半导体销售额强劲,中美是增长核心

根据WSTS最新数据,2025年全球半导体市场销售额达7722.4亿美元,同比增长22.5%。

区域市场方面,亚太和美洲地区引领市场增长。美洲市场同比增长29.1%;中国为代表的亚太地区同比增长24.9%,日本和欧洲销售额分别为-4.1%、9.6%。

图表 3:最新全球半导体行业销售额及增速

资料来源:SIA、芯八哥整理

从集成电路产量看,12月全球及中国集成电路产量分别为1322亿块、481亿块,保持稳定上升。

图表 4:最新全球及中国集成电路产量及增速

资料来源:国家统计局、CSIA、SIA、芯八哥整理

进出口方面,12月中国集成电路出口延续高增,近一年均速约27%。

图表 5:最新中国集成电路进出口金额及增速

资料来源:工信部、CCD、芯八哥整理

从资本市场指数来看,1月费城半导体指数(SOX)下跌3.9%,中国半导体(SW)业指数微涨1.1%,资本市场相对稳定,景气度较高。

图表 6:1月费城及申万半导体指数走势

资料来源:Wind

更多详情,请参阅所附报告

]]>序章

一、宏观经济与半导体贸易

1、宏观经济分析

(1)全球制造业波动下跌,仍有不确定性

(2)电子信息制造业出口下滑,投资低迷

(3)终端应用需求延续上升,工业强回升

2、半导体市场分析

(1)半导体产销保持强劲,今年或近万亿

(2)半导体贸易持续上升,出口增长较快

(3)半导体指数波动上行,市场预期乐观

3、芯片交期及价格分析

(1)交期及价格趋势

(2)供应商交期汇总

4、厂商订单及库存分析

二、半导体供应链

1、半导体上游厂商

(1)设备/硅晶圆:中国市场订单强劲

(2)原厂:存储订单持续上升

(3)晶圆代工:景气度稳健回升

(4)封装测试:工业和汽车恢复增长

2、分销商:AI订单强劲

3、系统集成:汽车Tier1持续亏损

4、终端应用

(1)消费电子:关注存储涨价影响

(2)新能源汽车:市场竞争激烈

(3)工控:订单稳定回升

(4)光伏:需求触底回升

(5)储能:需求延续上升

(6)数据中心:看好中国市场需求

(7)通信:利润有所波动

(8)医疗器械:市场增长可期

三、分销与采购机遇及风险

1、机遇

2、风险

四、小结

免责声明

序章

一、宏观经济与半导体贸易

1、宏观经济分析

(1)全球制造业波动下跌,仍有不确定性

2025Q4,全球制造业仍处于下行区间,维持弱势复苏格局。区域看,以中国、日本及韩国为代表亚洲制造业加快扩张,美国为代表的美洲制造业继续弱势下行,德国、法国为代表欧洲制造业保持弱势恢复态势,全球制造业复苏动能仍需加强。

回顾2025年全年表现看,全球制造业整体恢复力度要略好于2024年,但指数均值水平仍低于50%,意味着全球经济在关税政策影响、地缘政治冲突等多重冲击下,复苏态势仍稳中偏弱。

展望2026年,全球经济或仍面临不确定性,继续保持弱势复苏态势。当前主要国际经济机构仍普遍预测2026年世界经济增速将有所放缓。

图表 1:2025Q4全球主要经济体制造业PMI

资料来源:国家统计局、芯八哥整理

(2)电子信息制造业出口下滑,投资低迷

2025年1-11月,中国电子信息制造业生产增长较快,出口小幅回落,效益稳步提升,投资持续下滑,行业整体发展态势良好。

图表 2:最新中国电子信息制造业运行情况

资料来源:工信部

(3)终端应用需求延续上升,工业强回升

根据最新数据,工业回升明显,数据中心和医疗器械延续强劲,消费电子需求稳定,关注新能源和汽车市场波动。

具体营收增速看,工控需求回升明显,数据中心延续高增但有小幅下跌。

图表 3:最新各终端应用厂商平均营收增速

资料来源:Wind、芯八哥整理

净利润方面,工控提升最大,通信及新能源承压明显。

图表 4:最新各终端应用厂商平均净利润增速

资料来源:Wind、芯八哥整理

库存走势看,各终端市场库存趋稳,光伏和储能等降幅明显。

图表 5:最新各终端应用厂商平均库存走势

资料来源:Wind、芯八哥整理

更多详情,请参阅所附报告

]]>序章

一、12月宏观经济

1、全球制造业微幅下行,维持弱势复苏

2、电子信息制造业投资不振,出口下滑

3、半导体销售额上升,亚太区增速强劲

二、12月芯片交期趋势

1、整体芯片交期趋势

2、重点芯片供应商交期一览

三、12月订单及库存情况

四、12月半导体供应链

1、半导体上游厂商

(1)硅晶圆/设备

(2)原厂

(3)晶圆代工

(4)封装测试

2、分销商

3、系统集成

4、终端应用

(1)消费电子

(2)新能源汽车

(3)工控

(4)光伏

(5)储能

(6)数据中心

(7)通信

(8)医疗器械

五、分销与采购机遇及风险

1、机遇

2、风险

六、小结

免责声明

序章

一、12月宏观经济

1、全球制造业微幅下行,维持弱势复苏

12月,全球制造业PMI小幅放缓,维持弱势复苏格局。在关税政策影响、地缘政治冲突等多重冲击下,2026年全球经济或仍面临不确定性。中国依旧是亚洲经济乃至全球经济平稳运行的稳定器和压舱石,IMF预计中国经济在2025年和2026年将分别增长5.0%和4.5%

图表 1:12月全球主要经济体制造业PMI

资料来源:国家统计局、芯八哥整理

2、电子信息制造业投资不振,出口下滑

2025年1-11月,中国电子信息制造业生产增长较快,出口小幅回落,效益稳步提升,投资持续下滑,行业整体发展态势良好。

图表 2:最新中国电子信息制造业运行情况

资料来源:工信部

3、半导体销售额上升,亚太区增速强劲

根据SIA最新数据,11月全球半导体市场销售额达752.8亿美元,同比增长29.8%,连续5个月增速超20%。

区域市场方面,亚太和美洲地区引领市场增长。美洲市场同比增长23.0%;中国大陆同比增长22.9%,亚太地区同比增长66.1%,日本和欧洲销售额分别为-8.9%、11.1%。

图表 3:最新全球半导体行业销售额及增速

资料来源:SIA、芯八哥整理

从集成电路产量看,11月全球及中国集成电路产量分别为1311亿块、439.2亿块,稳定上升。

图表 4:最新全球及中国集成电路产量及增速

资料来源:国家统计局、CSIA、SIA、芯八哥整理

进出口方面,11月中国集成电路出口延续高增,近6个月均速超30%。

图表 5:最新中国集成电路进出口金额及增速

资料来源:工信部、CCD、芯八哥整理

从资本市场指数来看,12月费城半导体指数(SOX)下跌2.6%,中国半导体(SW)业指数微涨0.3%,资本市场相对稳定。

图表 6:12月费城及申万半导体指数走势

资料来源:Wind

更多详情,请参阅所附报告

]]>序章

一、2025年电子元器件供应链发展回顾

1、年度供应链大事件及影响

2、重点品牌交期及发展回顾

3、半导体销售额和贸易形势

4、供应链各环节产能及订单

二、2026年电子元器件产业链机遇展望

1、电子元器件上游各环节增长预测

(1)原厂:汽车需求仍存不确定性

(2)分销商:AI成核心增长驱动力

(3)汽车Tier1:传统巨头承压明显

(4)电子代工商:布局AI大势所趋

2、电子元器件主要应用市场增长预测

3、电子元器件供应链市场机会展望

(1)看好中国算力需求和突围

(2)智驾及机器人应用或迭代

(3)消费新品类创新升级加速

三、2026年全球电子元器件行业趋势研判

1、半导体增长或提速,中美仍旧是核心

2、全球AI进入超级周期,存储利好明显

3、元器件分销市场头部集中,中国崛起

4、经济预期回升,出口或延续稳定增长

免责声明

序章

一、2025年电子元器件供应链发展回顾

回顾2025年,供应链波动加剧,在AI强势需求助推下,全球半导体迎结构性强增长周期。从电子元器件供应链看,各品类交期小幅延长,部分价格上涨明显,需求呈现高景气度,但政策导致供应链不稳定性仍存。展望2026年,行业预计将延续中高速增长,乐观看待以中国为代表的AI服务器供应链需求增长。

1、年度供应链大事件及影响

2025年,全球电子元器件行业在多重变量交织中演进。国际贸易环境不确定性、主要经济体产业政策调整,与供应链的自主安全诉求,共同构成影响全年主旋律。行业内部则呈现出双重景象:一方面,AI等增量市场驱动了算力、存储等半导体强劲需求;另一方面,消费电子等成熟市场则持续面临供应链重构与成本优化。总的来看,行业的竞争维度已从单纯的技术与成本,扩展至供应链韧性、生态完整性与政策适应性的综合较量。

更多详情,请参阅所附报告。

2025 Electronic Component Sales Market Analysis and 2026 Trend Outlook

]]>序章

一、11月宏观经济

1、全球制造业弱势下行,上升动能不足

2、电子信息制造业投资不振,出口回落

3、半导体销售额强劲,明年或涨至万亿

二、11月芯片交期趋势

1、整体芯片交期趋势

2、重点芯片供应商交期一览

三、11月订单及库存情况

四、11月半导体供应链

1、半导体上游厂商

(1)硅晶圆/设备

(2)原厂

(3)晶圆代工

(4)封装测试

2、分销商

3、系统集成

4、终端应用

(1)消费电子

(2)新能源汽车

(3)工控

(4)光伏

(5)储能

(6)数据中心

(7)通信

(8)医疗器械

五、分销与采购机遇及风险

1、机遇

2、风险

六、小结

免责声明

序章

一、11月宏观经济

1、全球制造业弱势下行,上升动能不足

11月,全球制造业PMI有所下行,主要经济体恢复力度仍相对较弱。除美国,中国、德国、法国、韩国及日本均低于荣枯线。值得关注的是,欧盟制造业PMI意外重回荣枯线下方,德法制造业双双恶化。

图表 1:11月全球主要经济体制造业PMI

资料来源:国家统计局、芯八哥整理

2、电子信息制造业投资不振,出口回落

2025年1-10月,中国电子信息制造业生产稳定增长,出口小幅回落,效益稳步提升,投资有所下滑,行业整体发展态势平稳。

图表 2:最新中国电子信息制造业运行情况

资料来源:工信部

3、半导体销售额强劲,明年或涨至万亿

根据SIA最新数据,10月全球半导体市场销售额达727.1亿美元,同比增长27.2%。WSTS预计今年全球半导体销售额7722亿美元,同比增长22.5%,到2026年市场有望接近1万亿美元。

区域市场方面,亚太和美洲地区仍主要核心市场。美洲市场同比增长24.8%;中国大陆同比增长18.5%,亚太地区同比增长59.6%,日本和欧洲销售额分别为-10.0%、8.3%。

图表 3:最新全球半导体行业销售额及增速

资料来源:SIA、芯八哥整理

从集成电路产量看,10月全球及中国集成电路产量分别为1296亿块、417.3亿块,略有波动。

图表 4:最新全球及中国集成电路产量及增速

资料来源:国家统计局、CSIA、SIA、芯八哥整理

进出口方面,10月中国集成电路出口延续高增,近5个月均速超30%。

图表 5:最新中国集成电路进出口金额及增速

资料来源:工信部、CCD、芯八哥整理

从资本市场指数来看,11月费城半导体指数(SOX)下跌3.4%,中国半导体(SW)业指数下跌4.0%,资本市场波动明显。

图表 6:11月费城及申万半导体指数走势

资料来源:Wind

更多详情,请参阅所附报告

]]>序章

一、10月宏观经济

1、全球制造业波动延续,恢复态势分化

2、电子信息制造业稳定上升,投资下跌

3、半导体销售额强劲,亚太和美洲拉动

二、10月芯片交期趋势

1、整体芯片交期趋势

2、重点芯片供应商交期一览

三、10月订单及库存情况

四、10月半导体供应链

1、半导体上游厂商

(1)硅晶圆/设备

(2)原厂

(3)晶圆代工

(4)封装测试

2、分销商

3、系统集成

4、终端应用

(1)消费电子

(2)新能源汽车

(3)工控

(4)光伏

(5)储能

(6)数据中心

(7)通信

(8)医疗器械

五、分销与采购机遇及风险

1、机遇

2、风险

六、小结

免责声明

序章

一、10月宏观经济

1、全球制造业波动延续,恢复态势分化

10月,全球制造业PMI波动持续,各国/地区经济表现呈现出显著分化。除美国,中国、法国、韩国及日本均有所下跌。其中,欧盟地区经历超三年的持续收缩后止跌企稳,但未能实现增长,需求增长乏力。

图表 1:10月全球主要经济体制造业PMI

资料来源:国家统计局、芯八哥整理

2、电子信息制造业稳定上升,投资下跌

2025年前三季度,中国电子信息制造业生产快速增长,出口保持平稳,效益平稳增长,投资有所下滑,行业整体发展态势良好。

图表 2:最新中国电子信息制造业运行情况

资料来源:工信部

3、半导体销售额强劲,亚太和美洲拉动

根据SIA最新数据,9月全球半导体市场销售额达694.7亿美元,同比增长25.1%,连续17个月同比增速超17%,Q3增速显著超Q2。

区域市场方面,亚太和美洲地区仍是主要增长市场。美洲市场同比增长30.6%;中国大陆同比增长15.0%,亚太地区同比增长47.9%,日本和欧洲销售额分别为-10.2%、6.0%。

图表 3:最新全球半导体行业销售额及增速

资料来源:SIA、芯八哥整理

从集成电路产量看,9月全球及中国集成电路产量分别为1313亿块、437.1亿块,增长稳定。

图表 4:最新全球及中国集成电路产量及增速

资料来源:国家统计局、CSIA、SIA、芯八哥整理

进出口方面,9月中国集成电路出口延续高增,近5个月均速超30%。

图表 5:最新中国集成电路进出口金额及增速

资料来源:工信部、CCD、芯八哥整理

从资本市场指数来看,10月费城半导体指数(SOX)上涨5.7%,中国半导体(SW)业指数下跌8.3%,海外资本市场AI利好下景气持续上行。

图表 6:10月费城及申万半导体指数走势

资料来源:Wind

更多详情,请参阅所附报告

]]>